Abschluss einer Risikolebensversicherung trotz Hypertonie: Fallbeispiel aus der Praxis

Eine Risikolebensversicherung gibt Ihnen die Sicherheit, dass Ihre Angehörigen im Falle Ihres Todes finanziell abgesichert sind. Mit der Versicherung treffen Sie also zum Beispiel Vorsorge, dass Ihr Partner nicht in finanzielle Schieflage gerät, Ihren Kindern eine Ausbildung ermöglicht werden kann, die Rückzahlung eines Kredites abgesichert ist oder der Geschäftspartner imstande ist, die Firma fortzuführen.

Anhand eines Fallbeispiels aus der Praxis ist es besser nachvollziehbar, inwiefern eine Risikolebensversicherung von Vorteil für Sie sein kann. Im hier beschriebenen Fall ergab sich durch die Hypertonie der Versicherungsnehmerin ein Sonderfall. Der Bluthochdruck stellte ein erhöhtes gesundheitliches Risiko dar, sodass viele Versicherungen mit höheren Beitragszahlungen oder gar einer Antragsablehnung reagierten. Dank einer von uns durchgeführten Ausschreibung konnte die Mandantin aber trotzdem den gewünschten Versicherungsschutz erhalten.

Erschwerter Abschluss einer Risikolebensversicherung bei 55-jähriger Lehrerin wegen Hypertonie

Frau K., eine 55-jährige Lehrerin, möchte sich nach der Trennung von ihrem Mann ein Appartement kaufen. Sie hat bereits einige Zeit sparen können, sodass sie einen Großteil der erforderlichen Summe selbst aufbringen kann. Für die verbleibenden 40.000 € nimmt sie bei einer Bank einen Kredit auf. Wie die meisten Banken besteht auch diese auf eine Absicherung des Kredits in Form einer Restschuldversicherung.

Unsere Mandantin K. hatte daraufhin einen Termin bei einem Versicherungsunternehmer zu einem unverbindlichen Gespräch, wo sie Informationsmaterial erhielt, um sich zu belesen. Das Problem, dass sich dabei auftat, war ihre Hypertonie. Diese gilt als Risikofaktor und kann den Vertragsabschluss gefährden. Ihre halbjährlichen Routineuntersuchungen beim Arzt hatten einen Blutdruck von 130/100 mmHg (normal: 120/80 mmHg) ergeben, was als mittelschwerer Bluthochdruck einzuordnen ist. Eine solche Diagnose kann laut Angaben der Versicherungsgesellschaft hohe Beitragsaufschläge nach sich ziehen.

Achtung

Eine Hypertonie sollte bei der Gesundheitsprüfung nicht verschwiegen werden. Sollte dies nach Ihrem Tod bekannt werden, greift die Versicherung nicht. Das bedeutet, dass Ihre Angehörigen in diesem Fall kein Geld ausgezahlt bekommen.

Exkurs: Gefährdung der Gesundheit durch Hypertonie

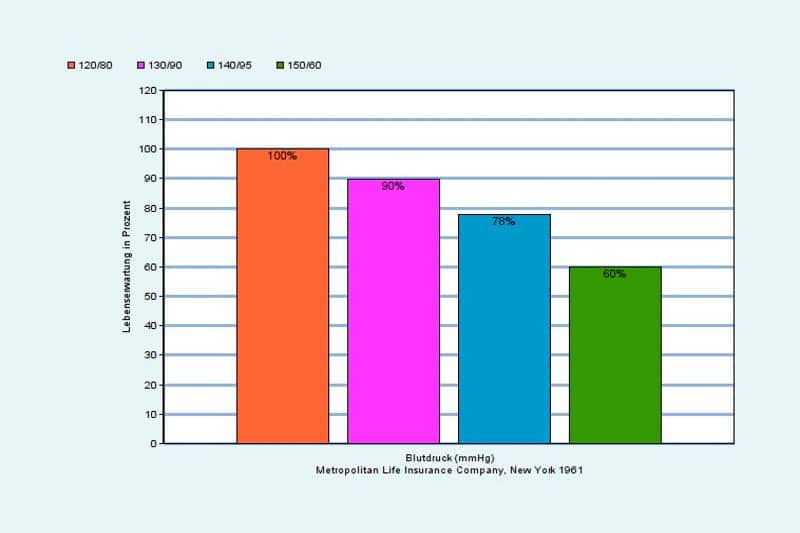

In Deutschland leiden 35 Millionen Menschen unter Hypertonie. Häufig geht eine Schädigung der Arterien mit dieser Erkrankung einher. Die Folgen einer unbehandelten Hypertonie führen häufig zum Tod, wie die folgende Statistik zeigt.

Pro Jahr versterben 400.000 Menschen in Deutschland an den Folgen einer Hypertonie. Die Lebenserwartung sinkt zudem umso mehr, je höher der Blutdruck ist:

Versicherungsabschluss trotz Hypertonie dank professioneller Beratung möglich

Unsere Mandantin K. entschloss sich aufgrund der vorliegenden Informationen, einen unabhängigen Versicherungsmakler aufzusuchen. Sie kam mit dem Wunsch, eine Risikolebensversicherung zu den für sie bestmöglichen Konditionen abzuschließen, zu uns. Im ersten Gespräch zeigten wir ihr alle infrage kommenden Möglichkeiten auf. Anschließend entschied sie sich für die von uns empfohlene Ausschreibung. Zudem füllten wir den für die Gesundheitsprüfung erforderlichen Fragebogen gemeinsam mit ihr aus. Um den Umfang der Erkrankung zu verdeutlichen, fügte die Mandantin dem Fragebogen ein ärztliches Attest bei.

Drei Wochen nach unserer initiierten Ausschreibung waren alle Angebote der Versicherungen bei uns eingegangen. Nach einer umfassenden Angebotsprüfung sprachen wir der Mandantin unsere Empfehlung aus. Hierbei handelte es sich um einen Versicherer, der einen Beitragszuschlag von 50 % veranschlagte. Zwar gab es ein weiteres Angebot mit einem Zuschlag von nur 30 %, doch waren hier die Beitragszahlungen höher.

Da unsere Mandantin lediglich auf das Verlangen ihrer Bank eine Risikolebensversicherung abschließen wollte und keine zusätzlich abzusichernden Angehörigen hatte, empfahlen wir ihr die fallende Versicherungssumme. Hierbei sinken die Beiträge – und in diesem Fall auch die Zuschläge – während der Vertragslaufzeit, sodass keine Überversicherung entstehen kann.

Durch die Ausschreibung und die eingehende Beratung davor und danach war es unserer Mandantin somit möglich, trotz ihrer Hypertonie, eine für sie passende Risikolebensversicherung abzuschließen.

Wir finden Lösungen bei Vorerkrankungen

Gerne unterstützen wir Sie beim Abschluss Ihrer Risikolebensversicherung. Nehmen Sie mit uns Kontakt auf und fordern Sie spezielle Versicherungsangebote bei Vorerkrankungen bei uns an – natürlich kostenfrei!

In unserer langjährigen Tätigkeit als unabhängige Versicherungsmakler haben wir bereits viele Mandanten mit den unterschiedlichsten Vorerkrankungen betreut. Unser Vorgehen bei der Vermittlung einer Risikolebensversicherung ist darauf spezialisiert, eine Antragsablehnung und damit eine Eintragung in die Sonderwagsniskartei der Lebensversicherer zu vermeiden.

Mehr Informationen auf unserer Seite Risikolebensversicherung ohne Gesundheitsprüfung.