Für den Fall des Falles: Berufsunfähigkeitsversicherung plus private Krankentagegeldversicherung

Ob Krankheit, Unfall oder sonstiger Vorfall: Was auch immer die Ursache dafür ist, nicht mehr arbeiten zu können, es ändert das Leben danach grundlegend. Denn wer gesundheitsbedingt über einen längeren Zeitraum nicht mehr arbeiten kann, hat früher oder später mit Verdienstausfällen zu kämpfen.

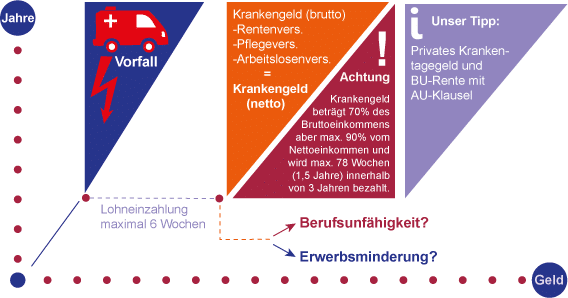

Infografik: Unsere empfohlene Absicherung bei Arbeits- und Berufsunfähigkeit

Doppelter Schutz: Berufsunfähigkeitsversicherung und private Krankentagegeldversicherung

Aus Versicherungssicht stellt sich dann die zentrale Frage: Wie soll der Verdienstausfall fortan aufgefangen werden? Die Antwort liegt scheinbar auf der Hand: mit einer zuvor abgeschlossenen Berufsunfähigkeitsversicherung. Diese aber leistet nur, wenn die betroffene Person tatsächlich berufsunfähig ist. Liegt Arbeitsunfähigkeit vor, besteht kein Leistungsanspruch, es sei denn, in der Berufsunfähigkeitsversicherung ist eine Arbeitsunfähigkeitsklausel (AU-Klausel) integriert.

Achtung

Es bedarf also eines doppelten Schutzes: zum einen für den Zeitraum der Arbeitsunfähigkeit, zum anderen für den Fall der Berufsunfähigkeit. Eine private Krankentagegeldversicherung stellt hier die optimale Ergänzung zur Berufsunfähigkeitsversicherung dar.

Nicht ausreichend: Krankengeldzahlungen der gesetzlichen Krankenkassen

Wird ein gesetzlich versicherter Angestellter arbeitsunfähig, hat dies zunächst keine finanziellen Einbußen zur Folge. Mindestens 6 Wochen lang zahlt der Arbeitgeber weiterhin den Lohn.

Hinweis

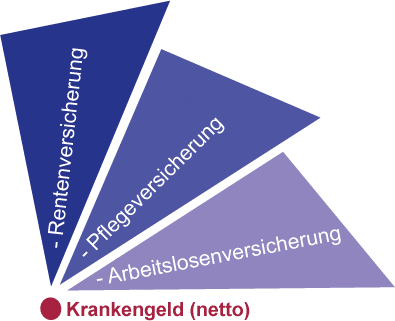

Sollte nach 6 Wochen weiterhin Arbeitsunfähigkeit bestehen, springt die jeweilige Krankenkasse ein. Sie kompensiert dann den Lohnausfall durch die Zahlung des Krankengeldes. Doch ein 100 %-iger Ausgleich ist das nicht. Es entstehen Verluste, da das gesetzliche Krankengeld zwar 70 % des Bruttoeinkommens, aber maximal nur 90 % des Nettoeinkommens beträgt. Selbst im besten Fall büßt man also ganze 10 % vom vorherigen Nettoeinkommen ein. Dies liegt darin begründet, dass das gesetzliche Krankengeld nicht frei von Abzügen ist:

Nach Abzügen bleibt wie beim Lohn nur ein Netto-Krankentagegeld

Auch beim gesetzlichen Krankengeld muss also – wie bei der Lohnzahlung – zwischen brutto und netto unterschieden werden. Allerdings werden zum Brutto- oder Nettoverdienst einmalig gezahlte Arbeitsentgelte hinzugerechnet. Urlaubs- und/oder Weihnachtsgeld werden also zu Ihren Gunsten mit berücksichtigt.

Achtung

Krankentagegeld vor allem bei privat versicherten Angestellten und Selbstständigen sinnvoll

Bei privat versicherten Angestellten und Selbstständigen fällt der Absicherungsbedarf besonders groß aus. Da nämlich kein Anspruch auf das gesetzliche Krankengeld besteht, bleibt nach der 6-wöchigen Lohnfortzahlung (bei Angestellten) bzw. sofort (bei Selbstständigen) das Einkommen aus. Demgegenüber besteht die Beitragspflicht zur PKV sowie zur Pflegeversicherung weiterhin.

Hinweis

Wie hoch das Krankentagegeld angesetzt werden sollte, ist immer eine individuelle Entscheidung. Die folgende Tabelle zeigt jedoch eine Beispielrechnung, die den Normalfall abbildet. Dabei wird bei Angestellen das Nettoeinkommen und bei Selbstständigen der Gewinn nach § 2 Abs. 1 EStG herangezogen.

| Angestellter | Selbstständiger |

|---|---|

| Monatsgehalt von 3.950 € und 13 Monatsgehältern | 72.000 € Jahresumsatz bei 24.000 € Betriebsausgaben |

| Bruttojahresgehalt: 51.350 € | Gewinn (Umsatz abzgl. Betriebsausgaben) gemäß § 2 Abs. 1 EStG: 48.000 € |

| davon 25 % pauschaler Abzug für Steuern: 38.512,50 € | davon 25 % pauschaler Abzug für Steuern: 36.000 € |

| zzgl. Arbeitgeberanteil zur Kranken-, Pflege- und Rentenversicherung: 7.026 € | entfällt |

| Tagessatz (45.538,50 € / 360 Tage): 126,50 € | Tagessatz (36.000 € / 360 Tage): 100 € |

| Empfohlenes Krankentagegeld: 130 € | Empfohlenes Krankentagegeld: 100 € |

Privates Krankentagegeld oder gesetzliches Krankentagegeld?

Diese Frage stellt sich nur bei denjenigen, die freiwillig gesetzlich krankenversichert sind.

Hinweis

Im Wesentlichen hat das private Krankentagegeld gegenüber dem gesetzlichen Krankentagegeld 2 Vorteile:

- Wie oben beschrieben, deckt das gesetzliche Krankentagegeld den Verdienstausfall nie zu 100 % (maximal 70 % des Brutto- bzw. 90 % des Nettoeinkommens). Mit dem privaten Krankentagegeld sind aber 100 % möglich.

- Beide Krankentagegelder sind steuerfrei, wenn sie ausgezahlt werden. Das gesetzliche Krankentagegeld unterliegt jedoch der Steuerprogression. Damit entfallen zwar keine Steuern auf die Auszahlung, aber sie erhöht der Steuersatz auf das übrige Einkommen.

Die folgende Tabelle veranschaulicht den Steuervorteil des privaten Krankentagegeldes. Ausgegangen wird von einem Angestellten mit einem zu versteuernden Einkommen von 54.900 €, der laut Grundtabelle 27 % Steuern zahlt.

| 50 % Lohn + gesetzliches Krankentagegeld | 50 % Lohn + privates Krankentagegeld | |

|---|---|---|

| zu versteuerndes Einkommen: | 27.450 € | 27.450 € |

| gesetzliches Krankentagegeld: | 27.450 € | |

| privates Krankentagegeld: | 28.800 € (80 € Tagessatz) | |

| maßgebliches Einkommen zur Steuersatzbemessung: | 54.900 € | 27.450 € |

| Steuer laut Grundtabelle: | 14.777 € | 4.784 € |

| Steuersatz: | 27 % | 17 % |

| zu zahlende Steuer: | 7.411,50 € | 4.784 € |

In diesem Beispiel wird unter Progressionsvorbehalt das Krankengeld selbst nicht versteuert, führt aber zu einer finanziellen Mehrbelastung. Natürlich ist immer eine Prüfung des Einzelfalls notwendig, um genau zu ermitteln, wie sich die Mehrbelastung tatsächlich auswirkt.

Fazit: Finanzielle Einbußen mit der Kombination Berufsunfähigkeitsversicherung/private Krankentagegeldversicherung vermeiden

Um diese Einbußen zu vermeiden, empfehlen wir, die Berufsunfähigkeitsversicherung mit einer privaten Krankentagegeldversicherung zu kombinieren. Letztere kann bereits für kleines Geld (unter 10 EUR monatlich) abgeschlossen werden. Bezüglich der Berufsunfähigkeitsversicherung raten wir zu einer Police, die auch die Arbeitsunfähigkeitsklausel (AU-Klausel) enthält. Auf diese Weise bündeln Sie sämtliche Vorteile zu einem umfassenden Schutz im Falle des Falles:

- kein Verdienstausfall im Zeitraum der Arbeitsunfähigkeit durch die private Krankentagegeldversicherung

- Sicherstellung einer Berufsunfähigkeitsrente, falls aus der Arbeitsunfähigkeit eine Berufsunfähigkeit wird

- mehr Sicherheit durch die AU-Klausel, die in Streitfällen die Berufsunfähigkeitsrente auch bei Arbeitsunfähigkeit gewährleistet

Haben Sie weitere Fragen rund um das Thema Berufsunfähigkeit und Krankentagegeld, sind wir selbstverständlich Ihr Ansprechpartner. Gern können Sie von uns auch einen kostenlosen Situations- und Angebotscheck durchführen lassen.