Abschluss einer Risikolebensversicherung trotz Adipositas – ein Fallbeispiel aus der Praxis

Eine Risikolebensversicherung sichert die Hinterbliebenen des Versicherten finanziell ab, falls dieser stirbt. Vor allem wenn ein hoher Kredit abbezahlt werden muss, beispielsweise weil eine Immobilie erworben wurde, oder wenn es in einer Familie nur einen Verdiener gibt, ist eine Risikolebensversicherung empfehlenswert.

Anhand eines Fallbeispiels aus unserer täglichen Praxis lässt sich im Folgenden der Sinn und Zweck einer Risikolebensversicherung besser verdeutlichen. Die Besonderheit an diesem Beispiel ist, dass es sich um einen „Härtefall“ handelt: Da unser Mandant an Adipositas (Fettleibigkeit) leidet, gestaltete sich wegen des gesundheitlichen Risikos dieser Erkrankung der Abschluss einer Risikolebensversicherung als besonders schwierig. Trotz der Adipositas-Erkrankung konnten wir aber dank einer Ausschreibung unserem Mandanten erfolgreich eine Risikolebensversicherung vermitteln.

28-jähriger Ingenieur möchte seine Familie mittels einer Risikolebensversicherung absichern

Unser Mandant M. ist ein 28-jähriger Ingenieur. Im vergangenen Jahr hat seine Frau das erste gemeinsame Kind zur Welt gebracht. In Kürze erwarten sie zum zweiten Mal Nachwuchs. Jetzt, wo sich M. nicht mehr nur um sein eigenes Wohl sorgen muss, sondern auch die Verantwortung für seine junge und wachsende Familie trägt, beginnt er, sich darüber Gedanken zu machen, was aus dieser werden würde, sollte ihn ein frühzeitiger Tod ereilen. Im Freundeskreis von M. gibt es einige junge Väter mit den gleichen Sorgen. Einer von ihnen empfiehlt ihm richtigerweise, eine Risikolebensversicherung abzuschließen.

Da M. gut verdient, hatte seine Frau die Gelegenheit ergriffen, ihre Stelle zu kündigen und sich ganz der Kindererziehung zu widmen. Würde M. nun allerdings unverhofft sterben, stünde seine Frau nicht nur vor der Aufgabe, bald zwei kleine Kinder allein großzuziehen, sondern sie müsste parallel dazu wieder in ihren alten Beruf zurückkehren, um für die Familie zu sorgen. Das möchte M. nicht verantworten. Er ist damit ein klassischer Kandidat für eine Risikolebensversicherung, die Hinterbliebene im Todesfall des Versicherten finanziell unterstützt.

Keine Risikolebensversicherung wegen Adipositas?

M. rechnet sich aus, dass eine Risikolebensversicherung über 250.000 Euro angemessen wäre. Somit hätte seine Frau nach seinem Tod über 6 Jahre 1.800 Euro monatlich zur Verfügung und für weitere 10 Jahre noch 1.000 Euro monatlich. Zusammen mit Witwenrente und Kindergeld würde der Betrag der Risikolebensversicherung ausreichen, um die Lebenskosten der Familie mittelfristig zu decken. Das Problem: Mit einem errechneten Body Mass Index (BMI) von über 41 leidet er an Adipositas 3. Grades. Angesichts dieser Vorerkrankung drohen ihm Antragsablehnungen von zahlreichen Risikolebensversicherungen.

Info: Warum Adipositas für die Gesundheit so gefährlich ist

Jährlich sterben bundesweit ca. 366.000 Menschen an den Folgen von Adipositas. Zu diesen Folgen zählen vor allem:

- Herz-Kreislauf-Erkrankungen

- Arterienverkalkung

- diverse Arten von Krebs

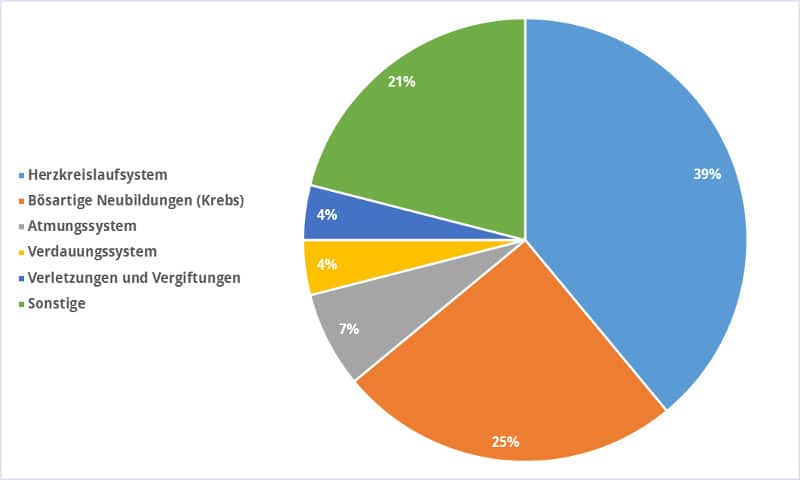

Im Schnitt fällt die Lebenserwartung von adipösen Menschen 8 bis 10 Jahre geringer aus als bei Menschen, die nicht davon betroffen sind. Viele Risikolebensversicherungen nehmen deshalb Abstand von Antragstellern, die an Adipositas leiden. Denn gerade Herz-Kreislauf-Erkrankungen sind die häufigste Todesursache in Deutschland.

Die häufigsten Todesursachen mit ihrem prozentualen Anteil an Todesfällen in Deutschland im Jahr 2015 (Quelle: Statistisches Bundesamt)

Für unseren Mandanten M. ist das gesundheitliche Risiko durch die Adipositas-Erkrankung ein Grund mehr, in Form einer Risikolebensversicherung vorzusorgen. Allerdings wird adipösen Menschen genau wegen dieses Gesundheitsrisikos oft der Abschluss einer Risikolebensversicherung verwehrt. Ähnlich kann es übrigens auch Menschen ergehen, die zwar nicht an Adipositas leiden, aber ebenfalls ungesund leben, so zum Beispiel Rauchern.

Achtung: Vorerkrankungen wie Adipositas nie verschweigen!

Verschweigen diejenigen, die an einer Risikolebensversicherung interessiert sind, eventuelle Vorerkrankungen wie Adipositas, kann dies dazu führen, dass bei Eintritt des Versicherungsfalls der Versicherer nicht leistet. Anders ausgedrückt: Wird nach dem Tod des Versicherten bekannt, dass er an Adipositas bzw. einer anderen gesundheitsgefährdenden Vorerkrankung gelitten hat, greift die Risikolebensversicherung nicht und es wird kein Geld an die Hinterbliebenen ausgezahlt.

Professionelle Beratung und Vermittlung macht den Abschluss einer Risikolebensversicherung trotz Adipositas möglich

Hätte unser Mandant M. auf eigene Faust einen Antrag auf eine Risikolebensversicherung gestellt, wäre dieser mit hoher Wahrscheinlichkeit abgelehnt worden. Zudem wäre M. auf der sogenannten Wagnisliste der Versicherer vermerkt worden. Die Chancen auf einen erfolgreichen Versicherungsabschluss wären damit noch weiter gesunken. Zum Glück aber hatte sich M. an uns gewandt, bevor er selbst einen Antrag auf eine Risikolebensversicherung stellte. Somit blieb ihm der Eintrag auf der Wagnisliste erspart.

Aufgrund unserer langjährigen Erfahrung waren wir uns sicher, M. die so wichtige Risikolebensversicherung vermitteln zu können. Das Mittel der Wahl war in diesem Fall eine Ausschreibung. Nach einem Beratungsgespräch mit unserem Mandanten kontaktierten wir 35 verschiedene Anbieter von Risikolebensversicherungen. 27 von ihnen lehnten ab. Mit einem Eintrag auf der Wagnisliste wäre diese Zahl noch höher ausgefallen. Schon jetzt war M. überzeugt: Die Beratung beim Versicherungsmakler war die richtige Entscheidung.

Von den 7 verbliebenen Anbietern boten zwar 2 nur unzureichend lange Vertragslaufzeiten an, doch hatte M. letztlich immerhin noch die Wahl zwischen 5 Versicherern. Erwartungsgemäß entschied er sich für die günstigste Risikolebensversicherung. Bemerkenswert dabei war, dass dieses Angebot sogar günstiger war als viele Policen derjenigen Anbieter, welche seinen Antrag im Rahmen unserer Ausschreibung abgelehnt hatten – und das trotz der Beitragsaufschläge aufgrund der Adipositas-Erkrankung.

Wir finden Lösungen bei Vorerkrankungen

Gerne unterstützen wir Sie beim Abschluss Ihrer Risikolebensversicherung. Nehmen Sie mit uns Kontakt auf und fordern Sie spezielle Versicherungsangebote bei Vorerkrankungen bei uns an – natürlich kostenfrei!

In unserer langjährigen Tätigkeit als unabhängige Versicherungsmakler haben wir bereits viele Mandanten mit den unterschiedlichsten Vorerkrankungen betreut. Unser Vorgehen bei der Vermittlung einer Risikolebensversicherung ist darauf spezialisiert, eine Antragsablehnung und damit eine Eintragung in die Sonderwagsniskartei der Lebensversicherer zu vermeiden.

Bei Interesse an einem Angebot nutzen Sie folgendes Formular: Formular Anfrage Risikolebensversicherung ohne Gesundheitsfragen