Aus der Praxis:

Abschluss einer Risikolebensversicherung trotz Schlafapnoe und Nikotinkonsum

Herr E., 45 Jahre, verbeamteter Schlossermeister mit Schlafapnoe und Raucherstatus, wollte eine Risikolebensversicherung abschließen – wurde aber von mehreren Versicherern abgelehnt. Mit unserer anonymisierten Risikovoranfrage konnten wir für ihn trotz dieser Vorerkrankungen eine Absicherung mit fairen Konditionen finden.

Wir sind auf „schwere Fälle“ spezialisiert

Im Falle einer Vorerkrankung kann es zu Antragsablehnungen kommen. Um das zu vermeiden, unterstützen wir Sie gern beim Versicherungsabschluss – vertrauensvoll und kompetent.

Holger Schnittker

Geschäftsführer

Kontaktieren Sie mich gern:

Erschwerter Abschluss einer Risikolebensversicherung bei 45-jährigem Schlossermeister mit Schlafapnoe und Nikotinkonsum

Herr E. ist 45 Jahre alt, verheiratet und kinderlos. Er arbeitet als Schlossermeister in einer Justizvollzugsanstalt und ist verbeamtet – ein sicherer, aber körperlich anspruchsvoller Job, der ihm trotz der Belastungen Freude bereitet. Herr E. legt Wert auf eine stabile finanzielle Absicherung, insbesondere im Hinblick auf eine laufende Baufinanzierung, für die er eine Risikolebensversicherung benötigt.

Seit etwa 2010 leidet Herr E. unter zunehmender Tagesmüdigkeit und Konzentrationsproblemen, obwohl er ausreichend schläft. Seine Frau machte ihn auf lautes Schnarchen und nächtliche Atemaussetzer aufmerksam. Nach einer Diagnostik im Schlaflabor erhielt Herr E. die Diagnose obstruktive Schlafapnoe. Diese Erkrankung führte zu einer signifikanten Einschränkung seiner Lebensqualität, wurde jedoch mit einer CPAP-Therapie erfolgreich behandelt.

Zu den weiteren Risikofaktoren zählen sein Nikotinkonsum und Übergewicht. Herr E. ist Raucher, verzichtet aber auf Alkohol und risikoreiche Hobbys. Die Kombination aus Schlafapnoe und Rauchen erschwerte den Versicherungsabschluss, da viele Anbieter ihn zunächst ablehnten.

Vorsicht: Schlafapnoe nie verschweigen

Bei Anträgen auf eine Risikolebensversicherung gilt eine strenge Offenlegungspflicht. Das Verschweigen von Vorerkrankungen oder Risikofaktoren kann zur Leistungsverweigerung im Todesfall führen. Auch droht die Eintragung in die sogenannte Sonderwagniskartei, was spätere Versicherungsabschlüsse erschwert oder unmöglich macht.

Exkurs:

Rauchen aus Sicht des Versicherers

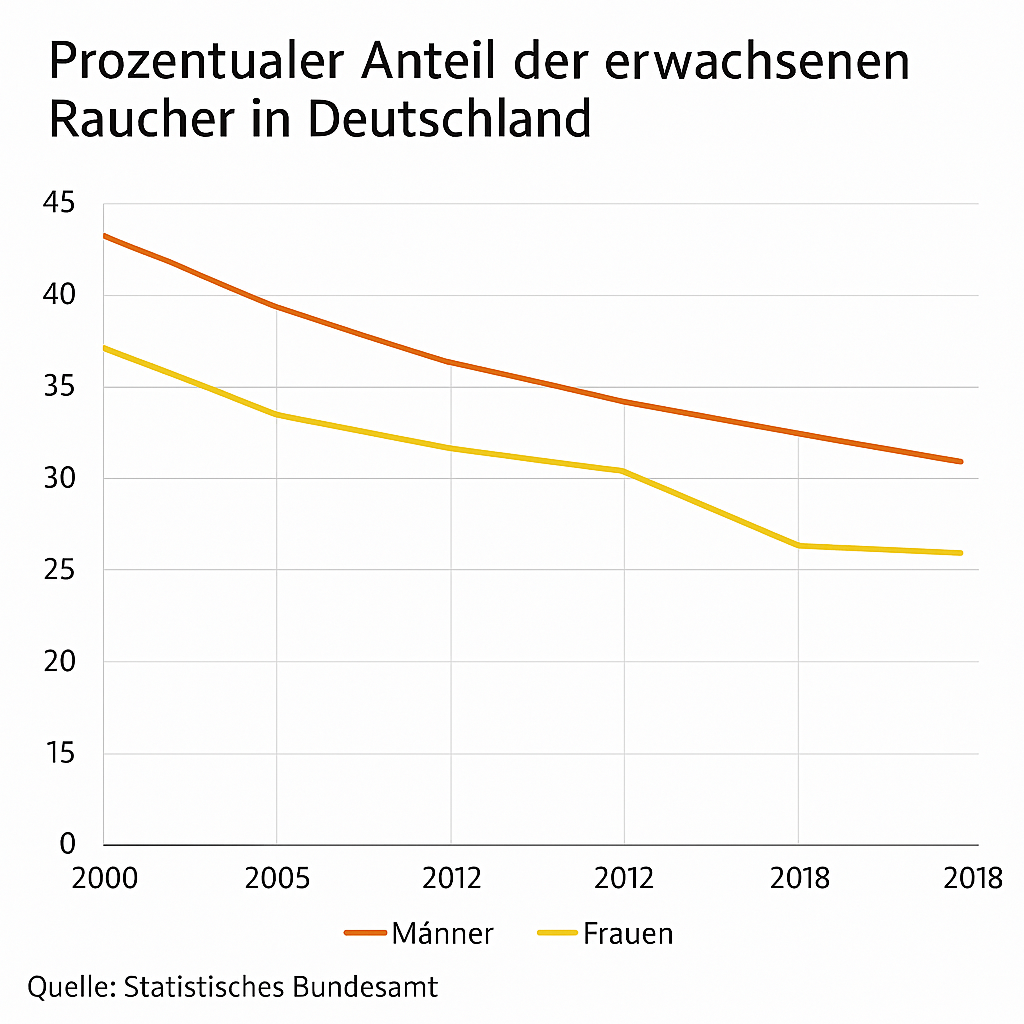

Auch wenn der Nikotinkonsum in Deutschland seit der Jahrtausendwende stark abgenommen hat, rauchen noch immer etwa 22,4% aller Erwachsenen. Rauchen zählt zu den gesundheitlichen Risikofaktoren, die von Risikolebensversicherern geprüft werden. Je nach Versicherer können die Beitragszahlungen für Raucher doppelt so hoch ausfallen wie die für Nichtraucher.

Versicherungsabschluss trotz Schlafapnoe und Nikotinkonsum dank professioneller Beratung möglich

Zunächst wurden mit Frau R. umfangreiche Fragebögen erarbeitet, die alle relevanten Angaben zu Nachdem Herr E. bei mehreren Versicherern, darunter Huk-Coburg und Dialog, wegen seiner Vorerkrankung und dem Raucherstatus abgelehnt wurde, wandte er sich an uns. Gemeinsam erstellten wir eine anonymisierte Risikovoranfrage. Hierzu füllte Herr E. umfangreiche Gesundheits- und Lebensstilfragebögen aus und stellte ärztliche Befunde zur Verfügung.

Diese anonymisierten Daten legten wir mehreren Versicherern vor. Einige Anbieter waren bereit, trotz der Risiken Versicherungsschutz mit entsprechenden Risikozuschlägen zu gewähren. Herr E. entschied sich für einen irischen Versicherer mit Niederlassung in Köln. Zur optimalen Absicherung der Baufinanzierung schlossen wir zwei Verträge ab:

- Den ersten Vertrag schloss Herr E. über einen Zeitraum von 20 Jahren mit einer gleichmäßig fallenden Versicherungssumme von 140.000 € ab. Der monatliche Beitrag beträgt 122,60 €.

- In einem zweiten Vertrag wurde über 25 Jahre eine feste Versicherungssumme von 60.000 € vereinbart. Für diesen zweiten Vertrag zahlt Herr E. 66,24 € im Monat.

So konnten wir seinen individuellen Bedarf bestmöglich abdecken.

Sprechen Sie uns gern an

Mit unserer anonymisierten Ausschreibung können wir Antragsablehnungen effektiv vermeiden – und in vielen Fällen auch bei einer Vorerkrankung die gewünschte Risikolebensversicherung vermitteln.

Holger Schnittker

Geschäftsführer

Kontaktieren Sie mich gern:

Langjährige Erfahrung für Ihre Absicherung

Wir finden Lösungen auch bei Vorerkrankungen

In unserer langjährigen Tätigkeit als spezialisierte Versicherungsmakler haben wir bereits viele Mandanten mit den unterschiedlichsten Vorerkrankungen betreut. Unser Vorgehen bei der Vermittlung einer Risikolebensversicherung ist darauf spezialisiert, eine Antragsablehnung und damit eine Eintragung in die Sonderwagsniskartei der Lebensversicherer zu vermeiden.