Aus der Praxis:

Abschluss einer Risikolebensversicherung mit hereditärer Polyneuropathie und psychischer Vorbelastung

Herr B., 50 Jahre alt, Vater von vier Kindern und Hauptverdiener, wurde wegen einer seltenen Nervenkrankheit zunächst von einem Versicherer abgelehnt. Trotz dieser Vorerkrankung – kombiniert mit einer psychischen Vorbelastung – konnten wir für ihn dennoch erfolgreich eine Risikolebensversicherung vermitteln.

Wir sind auf „schwere Fälle“ spezialisiert

Im Falle einer Vorerkrankung kann es zu Antragsablehnungen kommen. Um das zu vermeiden, unterstützen wir Sie gern beim Versicherungsabschluss – vertrauensvoll und kompetent.

Holger Schnittker

Geschäftsführer

Kontaktieren Sie mich gern:

Erschwerter Abschluss einer Risikolebensversicherung bei 50-jährigem Familienvater mit hereditärer Polyneuropathie und psychischer Vorbelastung

Herr B. ist 50 Jahre alt, gelernter Kfz-Mechaniker und heute als Betriebsratsvorsitzender in einem mittelständischen Unternehmen tätig. Er lebt mit seiner Frau und den vier gemeinsamen Kindern in einem Eigenheim in ländlicher Umgebung. In der Freizeit ist die Familie gerne draußen unterwegs – Wandern und Radfahren gehören zum festen Programm. Die finanzielle Hauptverantwortung für die Familie trägt Herr B., weshalb ihm eine Absicherung für den Todesfall besonders wichtig ist.

Gesundheitlich ist Herr B. seit vielen Jahren eingeschränkt: Aufgrund einer erblich bedingten Nervenerkrankung – einer hereditären Polyneuropathie – musste er seine Tätigkeit als Maschinenbediener aufgeben und sich beruflich umorientieren. Die Erkrankung äußert sich durch Kribbeln, Taubheitsgefühle und zeitweise Lähmungserscheinungen, die seine körperliche Belastbarkeit deutlich einschränken. Durch Reha-Maßnahmen konnte er seine Mobilität verbessern, doch eine Rückkehr in den ursprünglichen Beruf war nicht möglich.

Hinzu kommen psychische Belastungen in der jüngeren Vergangenheit: Der schwere Krankheitsverlauf seiner Tochter – inklusive Nierentransplantation – sowie der Tod seiner Mutter führten bei Herrn B. zu Arbeitsunfähigkeiten. Diese wurden ärztlich dokumentiert und sind Teil seiner gesundheitlichen Vorgeschichte.

Nach der Geburt des vierten Kindes und angesichts seiner familiären Verantwortung fassten Herr B. und seine Frau den Entschluss, eine Risikolebensversicherung abzuschließen – um die Familie im Ernstfall nicht ungeschützt zurückzulassen. Ein erster Antrag bei einer Versicherung wurde jedoch aufgrund seiner Vorerkrankungen abgelehnt. Erst durch unsere spezialisierte Vorgehensweise mit einer anonymisierten Risikovoranfrage gelang es, für Herrn B. erfolgreich Versicherungsschutz zu organisieren.

Vorsicht: Vorerkrankungen nie verschweigen

Wichtig: Alle Vorerkrankungen – auch genetische oder psychische – müssen im Antrag vollständig und korrekt angegeben werden. Wer Diagnosen auslässt oder verharmlost, riskiert nicht nur eine Leistungsverweigerung im Schadensfall, sondern auch einen Eintrag in die Sonderwagniskartei. Diese Datei wird von allen Versicherern eingesehen – nach einer Ablehnung kann es extrem schwer sein, überhaupt noch Versicherungsschutz zu erhalten.

Exkurs:

Hereditäre Polyneuropathie

Die hereditäre Polyneuropathie ist eine seltene, genetisch bedingte Erkrankung des peripheren Nervensystems. Typisch sind Gefühlsstörungen wie Taubheit in Händen und Füßen, motorische Einschränkungen und eine erhöhte Anfälligkeit für Druckläsionen. In vielen Fällen kommt es zu wiederkehrenden Lähmungserscheinungen oder Muskelschwäche. Die Krankheit ist nicht heilbar, kann aber durch Physiotherapie, Ergotherapie und andere Maßnahmen symptomatisch behandelt werden.

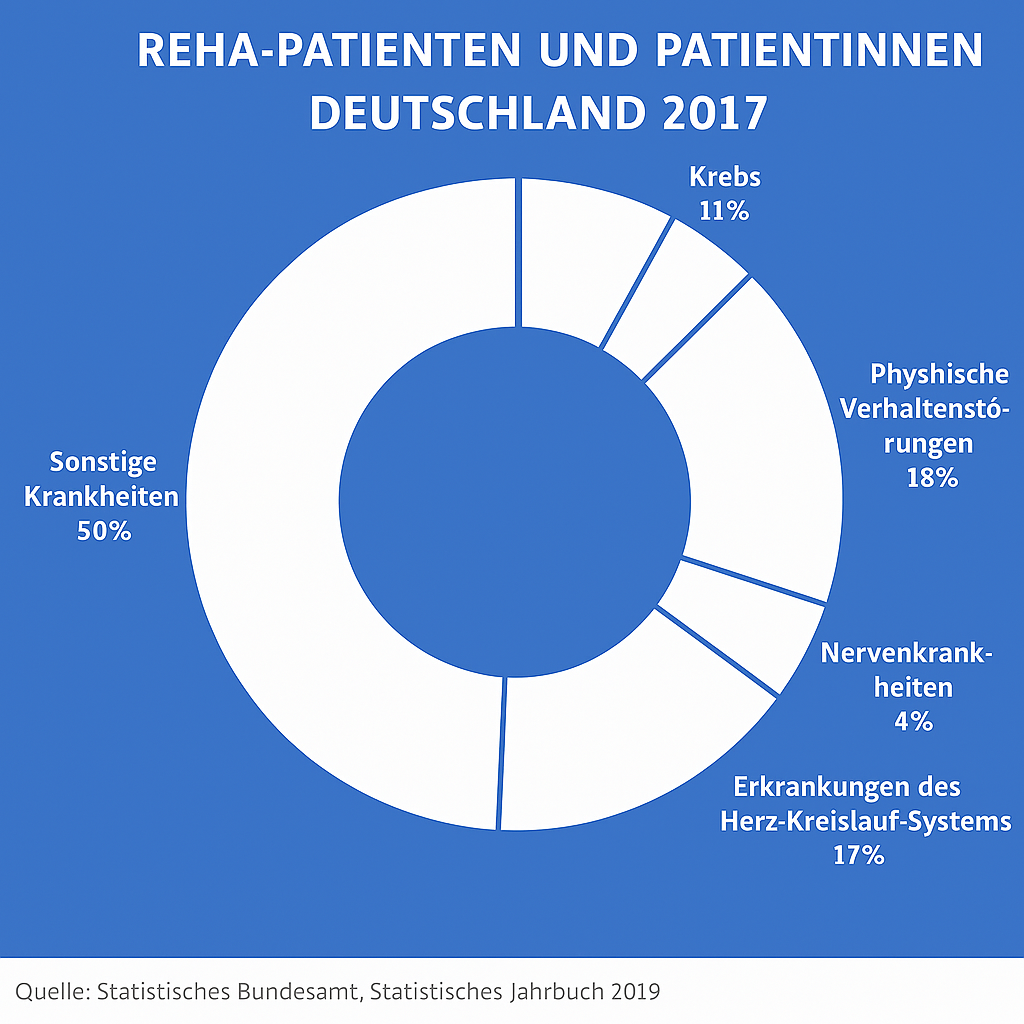

Nach einem Unfall, einer Krankheit oder zur mentalen Behandlung empfiehlt sich oft eine Rehabilitationsmaßnahme. Ziel einer Reha ist neben der Wiederherstellung der Gesundheit auch die Wiederherstellung oder der Erhalt der Arbeitsfähigkeit des Patienten.

Versicherungsabschluss trotz Nervenkrankheit dank professioneller Beratung möglich

Gemeinsam erarbeiteten wir eine anonymisierte Risikovoranfrage. Dafür füllte Herr B. neben einem allgemeinen Gesundheitsfragebogen weitere spezifische Formulare aus – zu psychosomatischen Beschwerden, Herz-Kreislauf-Erkrankungen sowie Bluthochdruck.

Wichtige Infos wie sein moderater Alkoholkonsum, der Verzicht auf Nikotin sowie der Reha-Erfolg und aktuelle Gesundheitsstatus flossen in die Anfrage mit ein. Zusätzlich reichte Herr B. medizinische Unterlagen ein – u. a. einen Reha-Entlassungsbericht und eine hausärztliche Stellungnahme.

Auf Basis dieser anonymisierten Angaben fragten wir verschiedene Versicherer an. Mehrere erklärten sich bereit, Versicherungsschutz mit Zuschlägen zu gewähren. Herr B. entschied sich schließlich für ein Angebot eines Versicherers aus Stuttgart:

Trotz medizinischer Vorgeschichte konnte der Abschluss so erfolgreich und ohne weitere Komplikationen erfolgen.

Sprechen Sie uns gern an

Mit unserer anonymisierten Ausschreibung können wir Antragsablehnungen effektiv vermeiden – und in vielen Fällen auch bei einer Vorerkrankung die gewünschte Risikolebensversicherung vermitteln.

Holger Schnittker

Geschäftsführer

Kontaktieren Sie mich gern:

Langjährige Erfahrung für Ihre Absicherung

Wir finden Lösungen auch bei Vorerkrankungen

In unserer langjährigen Tätigkeit als spezialisierte Versicherungsmakler haben wir bereits viele Mandanten mit den unterschiedlichsten Vorerkrankungen betreut. Unser Vorgehen bei der Vermittlung einer Risikolebensversicherung ist darauf spezialisiert, eine Antragsablehnung und damit eine Eintragung in die Sonderwagsniskartei der Lebensversicherer zu vermeiden.