Risikolebensversicherung trotz Hodentumor abschließen

Mit einer Risikolebensversicherung sorgen Sie für die finanzielle Absicherung Ihrer Hinterbliebenen im Todesfall. Diese Art der Lebensversicherung eignet sich vor allem für junge Familien, deren Hauskauf oder -bau noch nicht abbezahlt ist. Sie bietet somit finanzielle Sicherheit, falls der Hauptverdiener der Familie frühzeitig versterben sollte.

Vorerkrankungen gelten als Risikofaktor

Bei Vorliegen bestimmter Vorerkrankungen ist bei der Antragstellung mit gewissen Hürden zu rechnen. Denn je nach Krankheit und Schwere können beim Abschluss Risikozuschläge anfallen. Bei besonders schweren Fällen kann sogar eine Antragsablehnung drohen. Es ist von großer Wichtigkeit, zu vermeiden, dass Ihr Antrag abgelehnt wird, da anderenfalls ein Eintrag in das HIS-System der Deutschen Versicherungswirtschaft erfolgen kann. Mithilfe unserer Vorgehensweise sind Sie bei Ihrer Antragstellung auf der sicheren Seite. Im nachfolgenden Praxisbericht erfahren Sie, wie wir bei der Antragstellung vorgehen und es schaffen, unseren Kunden trotz Vorerkrankung eine für sie ideale Risikolebensversicherung zu vermitteln.

Praxisbeispiel: Herr S. möchte seinen Immobilienkauf finanziell absichern

Unser Mandant Herr S. ist 41 Jahre alt, verheiratet und Vater von zwei Kindern. Er verfügt über ein abgeschlossenes Masterstudium und arbeitet als Investmentmanager. Da dieser Beruf ausschließlich im Büro ausgeübt wird, besteht keine erhöhte Verletzungsgefahr, was sich positiv auf die Antragstellung auswirkt. Weitere positive Faktoren sind, dass er Nichtraucher ist und keinen gefährlichen Hobbys nachgeht.

Herr S. hat den Entschluss gefasst, eine Risikolebensversicherung abzuschließen, da er für die Finanzierung seines Immobilienkaufs ein Darlehen aufgenommen hat. Damit seine Familie im Ernstfall finanziell abgesichert ist, hat er sich auf der Suche nach der passenden Risikolebensversicherung an uns gewandt, da bei ihm gewisse Vorerkrankungen vorliegen.

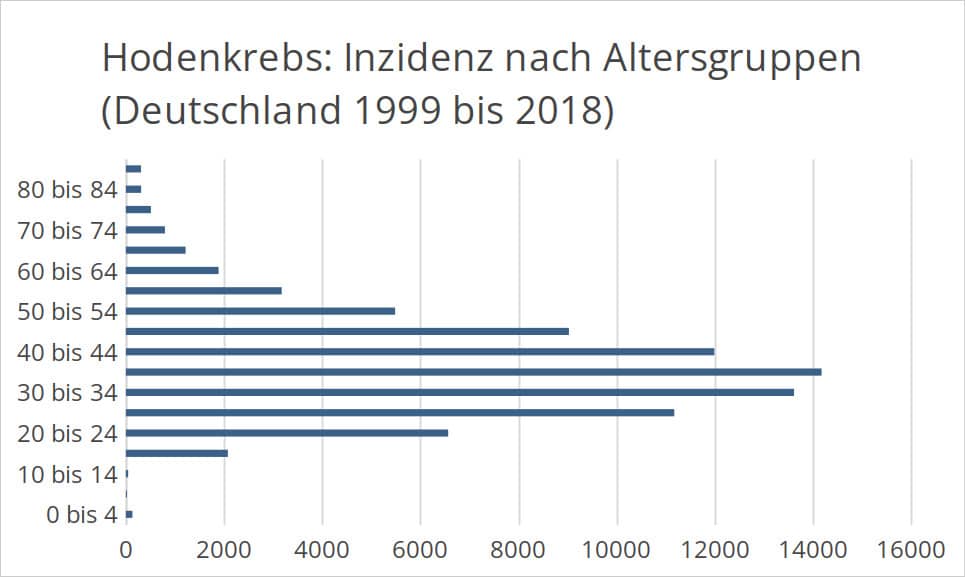

Hodentumor und Tumor im Meckelschen Divertikel

Im Juni 2013 wurde bei Herrn S. ein Hodentumor entdeckt, welcher kurz nach der Diagnose entfernt wurde. Darauf folgte außerdem eine adjuvante Chemotherapie. Die Tumorerkrankung sorgte dafür, dass unser Mandant 6 Wochen arbeitsunfähig war. Seit der Operation und Behandlung finden jährliche Nachsorgen und Kontrollen statt, um sicherzustellen, dass kein neuer Tumor entsteht. Alle bisherigen PET-Scans haben erfreulicherweise ergeben, dass kein Rezidiv vorhanden ist. Unser Mandant ist somit in Bezug auf Hodenkrebs komplett beschwerdefrei und es sind in diesem Zusammenhang keine Medikamenteneinahmen sowie weitere Behandlungen notwendig.

Quelle: Zentrum für Krebsregisterdaten im Robert Koch-Institut (Datenbankabfrage)

Im Dezember 2015 trat bei unserem Mandanten eine weitere Tumorerkrankung auf, auf die er durch einen Darmverschluss aufmerksam wurde. Es handelte sich um einen neuroendokrinen Tumor im Meckelschen Divertikel (angeborene Fehlbildung des Dünndarms). Auch dieser Tumor wurde zeitnah nach der Diagnose erfolgreich entfernt. Die Kontrolluntersuchungen ergaben, dass in diesem Fall ebenfalls der Tumor nicht erneut aufgetreten ist. Unser Mandant ist aktuell im Bezug auf das Meckelsche Divertikel somit ebenfalls beschwerde- und behandlungsfrei.

Des Weiteren liegt bei Herrn S. eine Pollenallergie vor, welche jedoch von den Versicherungsunternehmen als kein erhöhtes Gesundheitsrisiko eingeschätzt wird. Günstig auf den Beitrag wirkt sich zudem sein Normalgewicht aus.

Mithilfe unserer Vorgehensweise zum Vertragsabschluss

Nachdem Herr S. mit uns in Kontakt getreten ist und uns seine Lebenssituation sowie seine Ansprüche an eine Risikolebensversicherung erläutert hat, baten wir ihn, für die Risikovoranfrage zwei Fragebögen auszufüllen. Bei dem ersten handelt es sich um einen Fragebogen mit den gewünschten Vertragszeiten, Berechnungsvorgaben sowie Fragen zur allgemeinen Gesundheit. Der zweite Fragebogen zu Tumorerkrankungen war auf seine Krankheitsgeschichte abgestimmt. Dort machte er detaillierte Angaben zu seinen Tumorerkrankungen, deren Symptome und Behandlung. Neben den beiden Fragebögen reichte uns Herr S. zusätzlich mehrere Arztbriefe und Operationsberichte ein, in denen die Eingriffe und der Gesundheitszustand zum damaligen Zeitpunkt genau geschildert sind.

Beim Ausfüllen der Fragebogen ist zu beachten, dass die Angaben unbedingt vollständig und wahrheitsgemäß getätigt werden sollten, da im Ernstfall der Versicherer bei Falschangaben das Recht hat, die Auszahlung der Risikolebensversicherung zu verweigern und in solch einem Fall die Zahlung der Versicherungsbeiträge umsonst gewesen wären.

Als alle Dokumente vollständig waren, konnten wir mit der anonymisierten Risikovoranfrage beginnen. Damit haben wir die Möglichkeit, bei verschiedenen Versicherern unverbindliche Angebote einzuholen und schließlich für unseren Mandanten den idealen Tarif zu finden. Der große Vorteil hierbei ist, dass der Interessent durch die Anonymisierung seiner personenbezogenen Daten selbst bei Ablehnung nicht Gefahr läuft, in die Sonderwagniskartei eingetragen zu werden. Auf das sogenannte Hinweis- und Informationssystem (HIS) der Deutschen Versicherungswirtschaft können nämlich Versicherungsunternehmen zugreifen und sich über einen Interessenten und gegebenenfalls dessen vorherige Antragsablehnungen informieren, was natürlich die Erfolgsaussichten für zukünftige Antragstellungen deutlich verringern würde.

Im Falle von Herrn S. gingen im Zuge der Risikovoranfrage sowohl Ablehnungen sowie Angebote mit Risikozuschlägen bei uns ein. Ein Versicherer war jedoch bereit, unseren Mandanten auch ohne einen Risikozuschlag zu versichern. Unser Mandant entschied sich schließlich dazu, seine Risikolebensversicherung bei diesem Versicherer aus Stuttgart abzuschließen. In dem Vertrag wurde eine linear fallende Versicherungssumme von 400.000 Euro über 15 Jahre vereinbart. Mit einem monatlichen Beitrag von 31,94 Euro ist die Immobilienfinanzierung der Familie von Herrn S. nun abgesichert.

Wir finden Lösungen bei Vorerkrankungen

Ob Vorerkrankungen oder riskante Hobbys: In den meisten Fällen ist immer eine passende Versicherungslösung möglich. Für eine umfassende Beratung und Anforderung von Versicherungsangeboten stehen wir Ihnen gerne kostenlos zur Verfügung.Dank unserer langjährigen Erfahrung im Gebiet Lebensversicherungen konnten wir bereits vielen Kunden mit verschiedenen Ausgangssituationen die für sie ideale Versicherung vermitteln.

Sie möchten sich näher zu unserem Vorgehen informieren? Dann erfahren Sie mehr über unsere Vorgehensweise bei der Antragstellung, mit der ein Eintrag in die Sonderwagniskartei vermieden wird.