Risikolebensversicherung abschließen trotz Schlafapnoe und Nikotinkonsum – ein Praxisbeispiel

Eine Risikolebensversicherung wird zumeist zur finanziellen Vorsorge der Hinterbliebenen der versicherten Person abgeschlossen. Kommt es im Versicherungszeitraum zum Todesfall des Versicherten, wird den Hinterbliebenen eine vertraglich vereinbarte Versicherungssumme ausgezahlt. So können die Begünstigten, meist die Familie des Versicherten, aber auch andere vertraglich festgehaltene Personen wie zum Beispiel Geschäftspartner, ihren Zahlungspflichten (wie zum Beispiel Kreditraten) nachkommen. Da staatliche Leistungen wie die Witwenrente oft nicht ausreichen, ist der Abschluss einer Risikolebensversicherung gerade für den Hauptverdiener einer Familie empfehlenswert.

Vorerkrankungen wie Schlafapnoe: Was ist beim Versicherungsabschluss zu beachten?

Vorerkrankungen der zu versichernden Person können ein Hindernis für einen erfolgreichen Abschluss einer Risikolebensversicherung darstellen. Ob es sich dabei um eine körperliche oder eine psychische Vorerkrankung handelt, ist unerheblich. Der Antrag, den der Versicherungsinteressierte bei einem Versicherer einreicht, wird von diesem genau auf mögliche negative Auswirkungen der Vorerkrankung auf die Gesundheit und Lebenserwartung des Interessenten geprüft. Schätzt der Versicherer das mögliche Risiko zu hoch ein, kann es zu erhöhten Beiträgen oder gar einer Antragsablehnung kommen. Letzteres sollte unbedingt vermieden werden, da sie zu einem Eintrag in die Sonderwagniskartei führen kann, der von anderen Versicherern eingesehen werden kann.

Da der Versicherer das gesundheitliche Risiko des Versicherungsinteressierten abwägt, spielen auch Angaben zum Lebensstil des Antragsstellers eine Rolle. Risikoreiche Hobbys wie Reiten, Motorradfahren oder Klettern sowie Alkohol- und Nikotinkonsum erhöhen das Gesundheitsrisiko und können zu Beitragszuschlägen führen. Einige Versicherer bieten beispielsweise Rauchertarife an, welche mitunter doppelt so teuer ausfallen wie Nichtrauchertarife.

Um die gewünschte Risikolebensversicherung zu möglichst fairen Konditionen abzuschließen, empfiehlt es sich, mehrere Angebote einzuholen und vergleichen. Hierzu kann ein unabhängiger Versicherungsmakler eine anonymisierte Risikovoranfrage stellen, bei der verschiedene Versicherer unverbindlich angefragt werden, ohne dass dabei Rückschlüsse auf den Mandanten möglich sind. Die Versicherer können dann auf der Basis der anonymisierten Daten entscheiden, ob und, falls ja, zu welchen Konditionen sie Versicherungsschutz anbieten würden. Wie dies in der Praxis aussieht verdeutlicht das Beispiel eines unserer Mandanten, für den wir trotz Schlafapnoe und Nikotinkonsum erfolgreich eine Risikolebensversicherung abgeschlossen haben.

Wir finden Lösungen bei Vorerkrankungen

Gerne unterstützen wir Sie beim Abschluss Ihrer Risikolebensversicherung. Nehmen Sie mit uns Kontakt auf und fordern Sie spezielle Versicherungsangebote bei Vorerkrankungen bei uns an – natürlich kostenfrei!

In unserer langjährigen Tätigkeit als unabhängige Versicherungsmakler haben wir bereits viele Mandanten mit den unterschiedlichsten Vorerkrankungen betreut. Unser Vorgehen bei der Vermittlung einer Risikolebensversicherung ist darauf spezialisiert, eine Antragsablehnung und damit eine Eintragung in die Sonderwagsniskartei der Lebensversicherer zu vermeiden.

Praxisbeispiel: Risikolebensversicherung erfolgreich für starken Raucher mit Schlafapnoe abgeschlossen

Herr E. ist 45 Jahre alt und kinderlos glücklich verheiratet. Als Schlossermeister in einer Justizvollzugsanstalt ist der gelernte Metallbaumeister verbeamtet. Auch wenn sein Beruf mit leichter körperlicher Anstrengung verbunden ist, bringt es ihm Freude, ein wichtiger Teil des Justizsystems zu sein.

2010 bemerkt Herr E., wie seine Leistungsfähigkeit im Beruf abnimmt. Er fühlt sich müde und hat Schwierigkeiten sich zu konzentrieren. Wie viel er auch schläft – es ist lange her, seitdem er sich zuletzt richtig ausgeruht fühlte. Seine Frau spricht ihn außerdem auf sein lautes intensives Schnarchen und die regelmäßigen Atemaussetzer in der Nacht an. Als Herr E. schon längere Zeit keine Nacht mehr durchgeschlafen hat, sucht er seinen Hausarzt auf, der ihn an ein Schlaflabor überweist. Dort unterzieht er sich einiger Tests, bis die Ärzte in Erfahrung bringen konnten, was ihm fehlt: Herr E. leidet an einer schlafbezogenen Atemstörung mit obstruktivem Schnarchen. Diese Schlafapnoe, die sich in Form von Atemaussetzern während des Schlafens ausdrückt, mindert die Sauerstoffsättigung des Gehirns und trägt Schuld an der Tagesschläfrigkeit (Hypersomnie), die Herrn E. schlapp und müde macht. Der Facharzt greift auf die gängige CPAP-Therapie zurück, bei der der Atemfluss des Patienten nachts mithilfe einer Maske aufrechterhalten wird. Mit der richtigen Therapie bekommt Herr E. seine Schlafstörung bald in den Griff.

Zur Absicherung einer Baufinanzierung möchte Herr E. eine Risikolebensversicherung abschließen. Nachdem er bereits Antragsablehnungen von den Versicherern Huk-Coburg und Dialog erhielt, wendete er sich an uns. Gemeinsam mit Herrn E. bereiteten wir die anonymisierte Risikovoranfrage vor. Dazu erhoben wir alle erforderlichen persönlichen und gesundheitsrelevanten Daten per Fragebogen. Hier gab Herr E. unter anderem an, Raucher zu sein, keinen Alkohol zu konsumieren und keinen risikoreichen Hobbies nachzugehen. Diesem Fragebogen fügte Herr E. die Befunde seiner Ärzte über seine Vorerkrankungen bei.

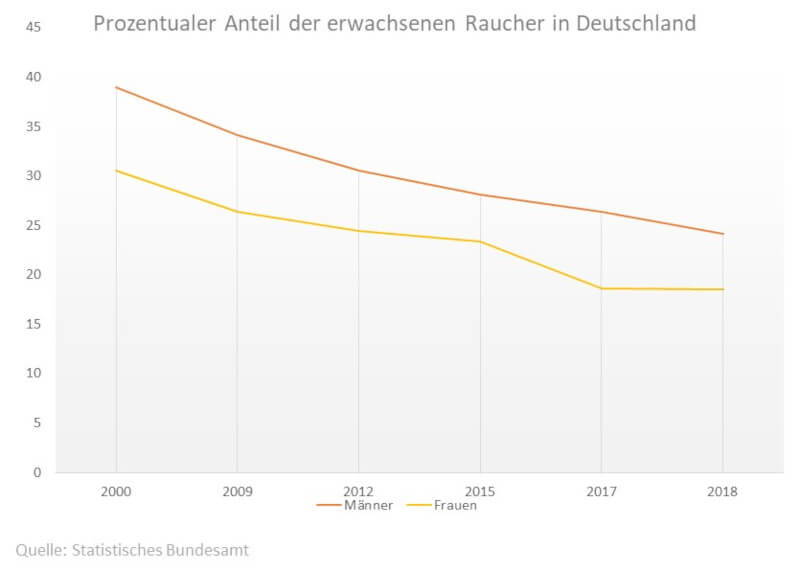

Auch wenn der Nikotinkonsum in Deutschland seit der Jahrtausendwende stark abgenommen hat, rauchen noch immer etwa 22,4% aller Erwachsenen. Rauchen zählt zu den gesundheitlichen Risikofaktoren, die von Risikolebensversicherern geprüft werden. Je nach Versicherer können die Beitragszahlungen für Raucher doppelt so hoch ausfallen wie die für Nichtraucher.

Trotz Schlafapnoe und starkem Nikotinkonsum Risikolebensversicherung erfolgreich abgeschlossen

Um Herrn E. den gewünschten Versicherungsschutz zu ermöglichen, wurden im nächsten Schritt sämtliche erhobenen Daten anonymisiert und verschiedenen Versicherern in Form einer Risikovoranfrage vorgelegt. Auf diese Weise konnten bei der Risikoermittlung seitens der Versicherer keine Rückschlüsse auf Herrn E. gezogen werden, wodurch auch seine vorherigen Antragsablehnungen nicht mehr ins Gewicht fielen.

Unter den angefragten Versicherern fanden sich einige, die bereit waren, Herrn E. mit unterschiedlich hohen Risikozuschlägen Versicherungsschutz zu bieten. Unser Mandant entschied sich für einen irischen Versicherer mit Niederlassung in Köln. Gewünscht war eine Versicherungssumme von 200.000 €. Da der Absicherungsbedarf einer Baufinanzierung mit fortschreitender Tilgung des Darlehens abnimmt, nimmt auch die gewünschte Versicherungssumme ab. Mit einer längeren Laufzeit werden jedoch die monatlichen Beitragszahlungen einer Risikolebensversicherung teurer. Deshalb rieten wir Herrn E. zum Abschluss zwei verschiedener Verträge:

- Den ersten Vertrag schloss Herr E. über einen Zeitraum von 20 Jahren mit einer gleichmäßig fallenden Versicherungssumme von 140.000 € ab. Der monatliche Beitrag beträgt 122,60 €.

- In einem zweiten Vertrag wurde über 25 Jahre eine feste Versicherungssumme von 60.000 € vereinbart. Für diesen zweiten Vertrag zahlt Herr E. 66,24 € im Monat.

Auf diese Art fanden wir eine individuelle Lösung für die Bedürfnisse unseres Mandanten.