Praxisbeispiel: Risikolebensversicherung abschließen trotz erblicher Nervenkrankheit

Der Abschluss einer Risikolebensversicherung lohnt sich besonders für den Hauptverdiener einer Familie. Im Todesfall des Versicherten wird den Begünstigten durch diese private Versicherung eine vertraglich vereinbarte Versicherungssumme ausgezahlt, sodass laufende Zahlungspflichten wie zum Beispiel Kreditraten trotz des wegbrechenden Einkommens beglichen werden können. Häufig fordern Kreditinstitute deshalb vor der Vergabe eines hohen Darlehens den Abschluss einer Risikolebensversicherung. Neben den nächsten Angehörigen können aber auch andere Personen, beispielsweise Geschäftspartner, im Versicherungsvertrag begünstigt werden.

Risikolebensversicherung erfolgreich abschließen trotz Vorerkrankung: Was gibt es zu beachten?

Nach dem Einreichen eines Antrages überprüft der Versicherer, ob die zu versichernde Person gesundheitlich vorbelastet ist. Hierzu gibt diese nicht nur Auskunft über körperliche oder psychische Vorerkrankungen, sondern auch über den Alkohol- und Nikotinkonsum, Größe und Gewicht sowie mögliche risikoreiche Hobbys, die sich als gesundheitliche Risikofaktoren auf die Lebenserwartung des Antragsstellers einwirken können. Schätzt der Versicherer das gesundheitliche Risiko als hoch ein, kann es zu erhöhten Beiträgen kommen. Vorerkrankungen können aber nicht nur zu Risikozuschlägen führen: Auch kann es passieren, dass der Versicherer aufgrund des gesundheitlichen Risikos der zu versichernden Person nicht bereit ist, Versicherungsschutz zu gewähren. In diesem Fall kommt es zu einer Antragsablehnung.

Wird ein Antrag abgelehnt, vermerkt der Versicherer dies in der Regel in der Sonderwagniskartei. Da alle Versicherer Einsicht in die Sonderwagniskartei haben, sollte eine Antragsablehnung unbedingt vermieden werden. Ein Weg, dies zu vermeiden, führt über einen unabhängigen Versicherungsmakler, der eine anonymisierte Risikovoranfrage stellen kann. Dabei werden verschiedene Versicherer mit anonymisierten Daten des Versicherungsinteressenten unverbindlich angefragt, um die Bereitschaft zu ermitteln, ob und, falls ja, zu welchen Konditionen diese Versicherungsschutz bieten würden. Wie dieses Verfahren in der Praxis aussieht, zeigt das folgende Beispiel eines unserer Mandanten. Trotz gesundheitlicher Vorbelastung konnten wir für ihn erfolgreich eine Risikolebensversicherung abschließen.

Wir finden Lösungen bei Vorerkrankungen

Gerne unterstützen wir Sie beim Abschluss Ihrer Risikolebensversicherung. Nehmen Sie mit uns Kontakt auf und fordern Sie spezielle Versicherungsangebote bei Vorerkrankungen bei uns an – natürlich kostenfrei!

In unserer langjährigen Tätigkeit als unabhängige Versicherungsmakler haben wir bereits viele Mandanten mit den unterschiedlichsten Vorerkrankungen betreut. Unser Vorgehen bei der Vermittlung einer Risikolebensversicherung ist darauf spezialisiert, eine Antragsablehnung und damit eine Eintragung in die Sonderwagsniskartei der Lebensversicherer zu vermeiden.

Praxisbeispiel: Familienvater mit genetischer Nervenkrankheit wünscht Absicherung

Herr B. und seine Frau leben zusammen mit ihren vier Kindern in einem Eigenheim. Trotz Kleinkind unternimmt die Familie gerne zusammen Ausflüge mit dem Fahrrad oder wandert gemeinsam in der Umgebung. Als gelernter Kfz-Mechaniker ist der 50-Jährige mittlerweile in einen Bürojob als Betriebsratsvorsitzender übergegangen.

Dass Herr B. sich beruflich neu orientierte, hat gesundheitliche Ursachen. Bereits vor 20 Jahren verliert er erstmals das Gefühl in seinen Fingerspitzen der linken Hand und kann die Finger nicht mehr strecken. Die Ärzte führen dies auf ein Karpaltunnelsyndrom zurück und Herr B. unterzieht sich einer Operation. Dass die Beschwerden sich auch nach der OP nicht besserten, glaubt Herrn B. zunächst niemand. Zwei weitere Male wird Herr B. aufgrund von Taubheitsgefühlen mit Verdacht auf Karpaltunnelsyndrom operiert. Statt einer Besserung breitet sich das Taubheitsgefühl auf den Ellenbogen aus. Schließlich stellt der Chirurg ihm eine Überweisung zu einem Neurologen aus. Dieser stellt fest: Herr B. leidet an einer hereditären Polyneuropathie.

Diese genetisch vererbbare Nervenkrankheit führt zu Drucklähmungen und Taubheitsgefühlen in Fingerspitzen und Fußsohlen, die Herrn B. beim Treppensteigen und in seinem Beruf als Maschinenbediener behindern. Zum Erhalt seiner Arbeitsfähigkeit begibt sich Herr B. in die Reha. Dort erzielt er durch Krankengymnastik Fortschritte, die Krämpfe und Schmerzen in seinen Beinen nehmen ab. Neben gezielten ergotherapeutischen Übungen empfehlen die Ärzte ihm außerdem sportliche Betätigung zum Aufbau seiner Muskulatur. Die Fortschritte und der Nachlass der Schmerzen bekräftigen Herrn B., dem Rat der Ärzte zu folgen. Trotz der Maßnahmen zum Erhalt seiner beruflichen Leistungsfähigkeit muss Herr B. seine Tätigkeit als Maschinenbediener aus gesundheitlichen Gründen zugunsten eines Bürojobs aufgeben.

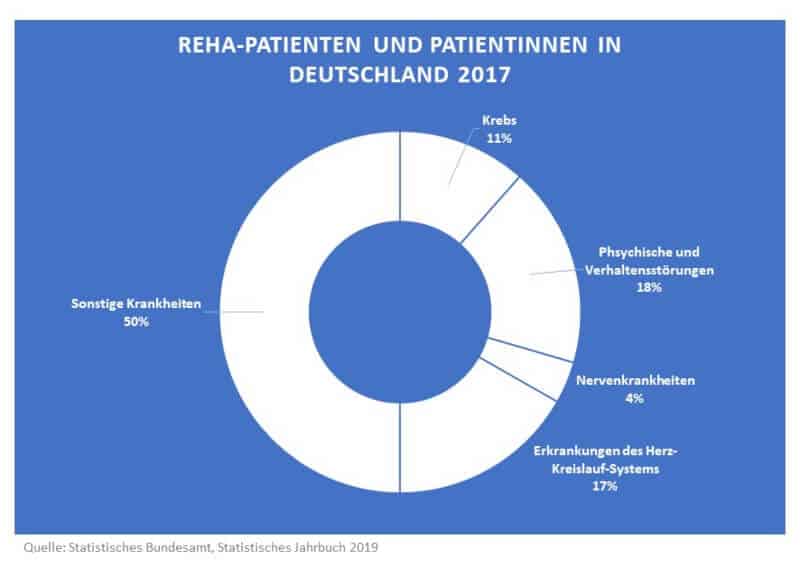

Nach einem Unfall, einer Krankheit oder zur mentalen Behandlung empfiehlt sich oft eine Rehabilitationsmaßnahme. Ziel einer Reha ist neben der Wiederherstellung der Gesundheit auch die Wiederherstellung oder der Erhalt der Arbeitsfähigkeit des Patienten.

Risikolebensversicherung trotz Vorerkrankung und psychischer Vorbelastung erfolgreich abgeschlossen

Trotz seiner eigenen gesundheitlichen Fortschritte sorgt sich Herr B. um die Gesundheit seiner Kinder: Da die Neuropathie, an der er leidet, auf ein defektes Gen zurückzuführen ist, besteht das Risiko, dass er dieses an seine Kinder vererbt haben könnte. Schon einmal war Herr B. durch den Stress einer Nierentransplantation mit Komplikationen bei seiner kleinen Tochter arbeitsunfähig. Nach der Geburt des vierten Kindes beschließt das Ehepaar den Abschluss einer Risikolebensversicherung, um die Familie finanziell abzusichern. Herr B. stellt einen Antrag, doch der Versicherer lehnt diesen ab. Daraufhin wendet er sich an uns.

Wir finden Lösungen bei Vorerkrankungen

Gerne unterstützen wir Sie beim Abschluss Ihrer Risikolebensversicherung. Nehmen Sie mit uns Kontakt auf und fordern Sie spezielle Versicherungsangebote bei Vorerkrankungen bei uns an – natürlich kostenfrei!

In unserer langjährigen Tätigkeit als unabhängige Versicherungsmakler haben wir bereits viele Mandanten mit den unterschiedlichsten Vorerkrankungen betreut. Unser Vorgehen bei der Vermittlung einer Risikolebensversicherung ist darauf spezialisiert, eine Antragsablehnung und damit eine Eintragung in die Sonderwagsniskartei der Lebensversicherer zu vermeiden.

Gemeinsam mit Herrn B. bereiteten wir die anonymisierte Risikovoranfrage vor. Dabei handelt es sich um eine unverbindliche Anfrage, ob der angefragte Versicherer Versicherungsschutz bieten würde. Die dazu benötigten Daten erhoben wir, indem wir Herrn B. mehrere Fragebögen ausfüllen ließen: In einem allgemeinen Fragebogen gab Herr B. neben seinem Übergewicht an, dass er Nichtraucher ist und keinen risikoreichen Hobbys nachgeht. Auch sein Alkoholkonsum hält sich in Maßen. Darüber hinaus füllte er spezifische Fragebögen zu möglichen psychosomatischen Beschwerden, Herz-Kreislauferkrankungen und Bluthochdruck aus. Im Fragebogen zum psychosomatischen Beschwerdekomplex trug Herr B. seine Arbeitsunfähigkeiten ein, die auf den Tod seiner Mutter und den schweren Krankheitsverlauf seiner Tochter folgten. Zur Erläuterung dieser legte er außerdem einen Befundbericht seines Hausarztes sowie den ausführlichen Entlassungsbericht der Reha-Klinik bei.

Im nächsten Schritt anonymisierten wir diese Angaben und legten die Daten in Form einer Risikovoranfrage verschiedenen Versicherern vor. Auf dieser Grundlage entschieden sie, ob und, wenn ja, zu welchen Konditionen sie Versicherungsschutz gewähren würden, ohne dabei Rückschlüsse auf unseren Mandanten ziehen zu können. Mithilfe dieses Verfahrens ermittelten wir mehrere Versicherer, die gegen Beitragszuschläge bereit waren, Versicherungsschutz zu bieten. Herr B. wählte einen Versicherer aus Stuttgart, der ihm für einen Beitrag von 106,21 € im Monat eine über 15 Jahre gleichbleibende Summe von 250.000 € versicherte. Der erfolgreiche Abschluss dieser Risikolebensversicherung sichert die junge Familie finanziell ab.